<center><img

src="http://danluan.org/files/u1/sub02/httpwwwthesaigontimesvnuploadsarticles82781bca0610405jpg.jpg"

width="405" height="305"

alt="httpwwwthesaigontimesvnuploadsarticles82781bca0610405jpg.jpg"

/></center>

<em><strong>Sở hữu chéo gây ra nhiều hệ lụy, trước hết là

tạo ra luồng vốn tưởng là góp "tiền tươi, thóc thật"

(equity) nhưng thực chất là vốn vay lẫn nhau. Điều này tạo

nên lượng "vốn ảo" trong hệ thống ngân hàng thương

mại.</strong></em>

Hệ thống ngân hàng thương mại Việt Nam đã có quá trình phát

triển vượt bậc cả về số lượng các ngân hàng lẫn về

tổng mức tín dụng trong những năm qua. Số ngân hàng thương

mại cổ phần lên đến 84 ngân hàng năm 1997 và được sắp

xếp lại còn 35 ngân hàng thương mại cổ phần tính đến ngày

15-6-2012 (nguồn: Ngân hàng Nhà nước), tỷ lệ tín dụng trên

GDP đã từ 35% năm 2000 tăng vọt lên 125% năm 2010 (nguồn: Ngân

hàng Thế giới), một tỷ lệ thuộc loại cao nhất khu vực.

<h2>Thực trạng và hệ lụy chưa được làm rõ đầy đủ</h2>

Nhiều ngân hàng tỉnh đã được nâng cấp thành ngân hàng

quốc gia, có số vốn tăng nhanh đáng ngạc nhiên, trong đó có

góp phần của sở hữu chéo giữa các ngân hàng thương mại,

doanh nghiệp, công ty đầu tư. Bức tranh rất phức tạp và

nhiều biến động này hiện nay cần được làm rõ.

Trước hết phải nhắc đến là trong cao trào đầu tư ra ngoài

ngành chính, cốt lõi của mình, nhiều tập đoàn kinh tế lớn

của Nhà nước đã đầu tư vào các ngân hàng thương mại,

công ty tài chính, bất động sản.

Thí dụ như tập đoàn Điện lực EVN đầu tư vào Ngân hàng An

Bình với 24,3%, tập đoàn Dầu khí Petro Việt Nam đầu tư vào

Ngân hàng Dầu khí Toàn Cầu, hai tập đoàn kinh tế nhà nước

là Than-Khoáng sản và tập đoàn Cao su có phần hùn trong Ngân

hàng TMCP Sài Gòn - Hà Nội với tỷ lệ mỗi tập đoàn sở

hữu hơn 6%, tập đoàn Dệt - May, tập đoàn Bưu chính Viễn

thông VNPT đều có đầu tư vào các ngân hàng thương mại.

Mặt khác các ngân hàng thương mại cổ phần nhà nước như

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng

TMCP Ngoại thương (Vietcombank), Ngân hàng TMCP Công thương

(VietinBank) và Ngân hàng Nông nghiệp và Phát triển nông thôn

(Agribank) đều sở hữu các ngân hàng thương mại cổ phần

khác. Sở hữu chéo ở đây là sở hữu của một pháp nhân hay

thể nhân kinh doanh ngành chính phi ngân hàng nhưng đầu tư có

cổ phần đa số hay có khả năng chi phối, kiểm soát ngân hàng

đó.

Trong khu vực tư nhân, bức tranh còn phức tạp hơn rất nhiều.

Thí dụ như Ngân hàng TMCP ACB đang góp vốn vào các ngân hàng

TMCP khác như Đại Á, Kiên Long, Việt Nam Thương Tín.

Trước hết, sở hữu chéo như thế đã cho phép nhiều ngân

hàng cấp tỉnh lách được quy định của Nghị định

141/2006/NĐ-CP về mức vốn pháp định của các tổ chức tín

dụng, theo đó vốn điều lệ thực góp của các ngân hàng

phải đạt 1.000 tỉ đồng vào năm 2008 và 3.000 tỉ đồng vào

năm 2010.

Thông qua sở hữu chéo, cổ đông của ngân hàng A có thể vay

tiền ngân hàng B thông qua một công ty đầu tư tài chính của

mình để góp vốn vào ngân hàng A và cổ đông của ngân hàng B

cũng sử dụng công ty đầu tư tài chính của mình để vay

ngược lại ngân hàng A.

Chính điều này đã tạo ra luồng vốn tưởng là góp "tiền

tươi, thóc thật" (equity) nhưng thực chất là vốn vay lẫn

nhau. Điều này tạo nên lượng "vốn ảo" trong hệ thống

ngân hàng thương mại mà quy mô thực của nó chưa được làm

rõ.

Hệ lụy thứ hai rất quan trọng mà Luật Ngân hàng Nhà nước

và Luật các tổ chức tín dụng hiện hành có quy định về

giới hạn tỷ lệ sở hữu cổ phần: một cổ đông cá nhân

không được sở hữu vượt quá 5% vốn điều lệ của một

tổ chức tín dụng; một cổ đông là tổ chức không được

sở hữu vượt quá 15% vốn điều lệ của một tổ chức tín

dụng, trừ một số trường hợp đặc biệt; cổ đông và

những người liên quan của cổ đông đó không được sở hữu

vượt quá 20% vốn điều lệ của một tổ chức tín dụng

nhằm hạn chế sự thâu tóm ngân hàng trái pháp luật. Kinh

nghiệm thực tế cho thấy thông qua những pháp nhân và thể

nhân khác, một cá nhân có thể sở hữu vượt quy định này.

Sở hữu chéo cho phép một doanh nghiệp (hay ngân hàng) có tỷ

lệ cổ phần lớn trong các ngân hàng thương mại có thể gây

áp lực (một cách hợp pháp như qua bỏ phiếu trong hội đồng

quản trị với vị thế cổ đông chiến lược) để ngân hàng

này cấp vốn đầu tư vào những dự án (dưới chuẩn ) của

doanh nghiệp hay ngân hàng "sân sau" của mình. Nguy cơ là quy

định bị "vượt rào", bộ máy sàng lọc theo tiêu chí hiệu

quả đầu tư vốn rất nghiêm ngặt của hệ thống ngân hàng

thương mại có thể bị tê liệt hay trở nên hình thức. Nguy

cơ này đang tiềm ẩn trong vô số các dự án bất động sản

đã mọc lên như nấm trong những năm gần đây và nay đang

đối mặt với nguy cơ không thể trả được nợ.

Điều các nước rất thận trọng là tách bạch rõ ràng giữa

ngân hàng đầu tư và ngân hàng thương mại. Thông tư

13/2010/TT-NHNN cũng quy định hoạt động ngân hàng đầu tư

phải được tách bạch khỏi hoạt động của ngân hàng thương

mại.

Theo đó, ngân hàng không được cấp tín dụng cho công ty trực

thuộc hoạt động kinh doanh chứng khoán. Sử dụng quyền sở

hữu chéo, ngân hàng A có thể dễ dàng lách quy định này bằng

cách tác động qua các kênh khác nhau để ngân hàng B (mà ngân

hàng A đang đồng sở hữu) mua trái phiếu của công ty chứng

khoán, công ty quản lý quỹ của ngân hàng A. Tình trạng "rối

loạn" tài chính đã trở thành hiện thực. Cách kinh doanh của

ông Nguyễn Đức Kiên đã được báo chí phanh phui trong khi lập

ba công ty, lập dự án kinh doanh khống để vay vốn ngân hàng

có thể coi là một "đỉnh núi băng" lộ ra trên mặt nước.

Sở hữu chéo cũng cho phép ngân hàng A giấu nợ xấu của mình

bằng cách không khai báo nợ xấu mà nhờ ngân hàng B (mà ngân

hàng A có sở hữu) cho vay, qua đó giảm được mức nợ xấu

phải khai báo và không phải trích dự phòng rủi ro tương ứng.

Đó cũng là một trong những lý do khiến Ngân hàng Nhà nước

khó nắm được chính xác số nợ xấu của toàn bộ hệ thống

ngân hàng.

Chắc chắn rằng còn có thể tiếp tục bổ sung thêm những hệ

lụy khác nữa như họ có thể liên kết với nhau để thao túng

tiền tệ, lãi suất, tỷ giá, song các điều này cũng đã đủ

để làm an toàn của hệ thống ngân hàng và chất lượng tín

dụng của nước ta bị giảm sút đáng kể. Cũng phải lưu ý

là chính khủng hoảng ngân hàng ở Mỹ năm 2008 và ở châu Âu

hiện nay đều đã châm ngòi cho cuộc khủng hoảng tài

chính-tiền tệ nhanh chóng lan rộng thành khủng hoảng kinh tế

với giá rất đắt về kinh tế và xã hội.

<h2>Giải pháp gì?</h2>

Câu hỏi đề ra là tại sao có quy định pháp luật tương đối

đầy đủ trên giấy tờ nhưng việc lách luật lại có thể

diễn ra trên quy mô lớn và lâu đến như vậy? Có "lợi ích

nhóm" và "tư duy nhiệm kỳ" mà Tổng bí thư Nguyễn Phú

Trọng đã đề cập đến trong trường hợp này không?

Chắc chắn rằng đề án tái cấu trúc ngân hàng thương mại

của Ngân hàng Nhà nước sẽ không chỉ giải quyết khoản nợ

xấu đang cản trở dòng lưu thông vốn giữa ngân hàng và doanh

nghiệp mà còn phải đề cập đến nhiều vấn đề trọng yếu

khác, trong đó có việc sở hữu chéo này.

Hiện nay, cơ quan giám sát tài chính-ngân hàng-chứng khoán-bất

động sản chưa liên thông, mỗi mảng do một cơ quan riêng

biệt đảm trách nên bức tranh toàn cảnh của sở hữu chéo

khó được phát hiện và chấn chỉnh. Cải cách thể chế nhà

nước quản lý, giám sát hệ thống tài chính - ngân hàng phải

được thực hiện đồng bộ, bảo đảm sự giám sát thông

suốt giữa ngân hàng-chứng khoán-bất động sản là rất cần

thiết để làm rõ bức tranh phức tạp đã hình thành và tìm

cách ngăn chặn sự lặp lại sở hữu chéo trong tương lai.

Theo TBKTSG

<center>________________________</center>

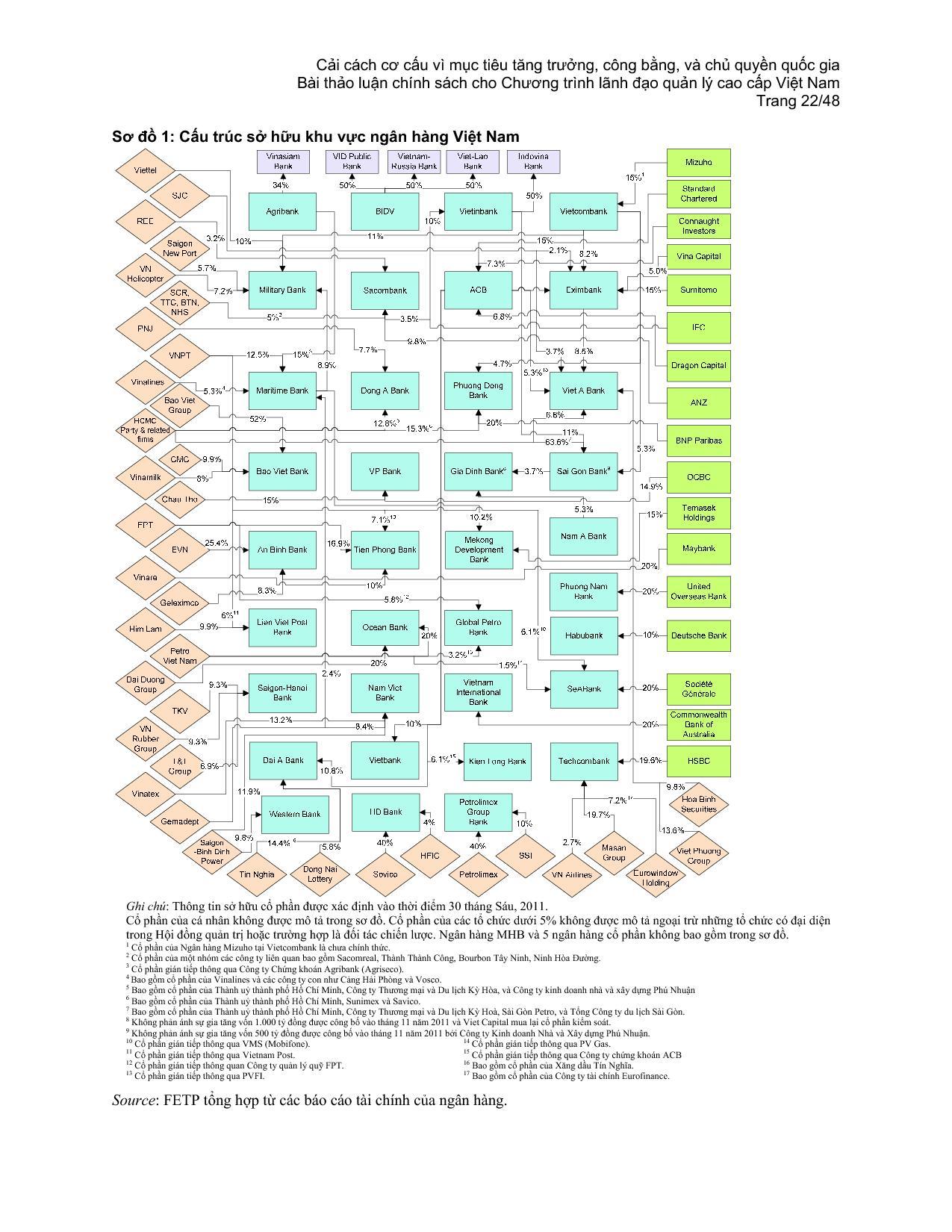

<h2>Ma trận về sở hữu chéo khu vực ngân hàng Việt Nam</h2>

Có thể nói rằng kể từ 2005 tới nay, sự tăng trưởng

nhanh chóng của các NHTM cổ phần đã đi kèm với việc hình

thành một cấu trúc sở hữu chéo và đa phương giữa ngân hàng

với doanh nghiệp và ngân hàng với ngân hàng.

Như minh họa trong Sơ đồ, rất nhiều công ty lớn không

nằm trong lĩnh vực tài chính, đặc biệt là các tập đoàn kinh

tế nhà nước và các tập đoàn cổ phần, hiện đang đầu tư

dài hạn như những nhà sáng lập hoặc nhà đầu tư chiến

lược trong các NHTM cổ phần. Các ngân hàng cũng sở hữu cổ

phần lẫn nhau. Sở hữu cổ phần đan chéo giữa các ngân hàng

một phần là di sản của những cố gắng tái cấu trúc trước

đây, nhưng quan trọng hơn, hiện tượng này phản ánh những

quyết định kinh doanh chiến lược của họ. Sơ đồ này mới

chỉ tính tới sở hữu trực tiếp giữa các ngân hàng và các

tổ chức kinh tế. Bức tranh sẽ còn phức tạp hơn nhiều nếu

đưa vào sở hữu gián tiếp thông qua công ty thứ ba và sở

hữu chéo của cá nhân hay gia đình.

Ví dụ, Techcombank được sở hữu trực tiếp bởi Masan

(19,7%), HSBC (19,6%), và Việt Nam Airlines (2,8%). Các quy định

hiện hành ngăn cản ngân hàng cho chính các cổ đông của mình

vay vốn. Tuy nhiên, các ngân hàng thường lách quy định này

bằng cách cho công ty con thay vì cho công ty mẹ vay. Nhật Bản,

Hàn Quốc, Thái Lan và In-đô-nê-xia đều đã gánh chịu những

khó khăn kinh tế nặng nề do hệ quả của tình trạng sở hữu

chéo giữa ngân hàng và doanh nghiệp. Vì cho vay theo quan hệ nên

ngân hàng không đảm nhiệm tốt chức năng thẩm định và giám

sát cẩn trọng các khoản vay của các công ty cổ phần này và

hệ quả là nảy sinh rất nhiều khoản nợ xấu.

Công ty Chứng khoán ACB là một công ty con 100% của Ngân hàng

Á Châu (ACB). Ngân hàng Quân đội (MB) sở hữu 62% Công ty Chứng

khoán Thăng Long. Công ty Tài chính Dầu khí Việt Nam cũng sở

hữu 3% của Techcombank, có nghĩa là Petro Việt Nam (PVN) cũng có

cổ phần trong ngân hàng. Trên thực tế, theo thông tin công bố

thì Ngân hàng An Bình đã cho vay hoặc đã mua trái phiếu của

các công ty con thuộc tập đoàn điện lực Việt Nam (EVN). Công

ty viễn thông Viettel cũng là tổ chức vay vốn quan trọng của

Ngân hàng Quân đội.

So với tình hình sở hữu liên kết giữa ngân hàng – doanh

nghiệp thì tình trạng sở hữu chéo giữa các ngân hàng đặt

ra những rủi ro thậm chí còn lớn hơn và mang tính hệ thống

đáng lo ngại hơn. Bởi vì vấn đề thanh khoản và khả năng

trả nợ của một ngân hàng có thể kéo theo những vấn đề

tương tự ở rất nhiều các ngân hàng khác. Nhìn vào Sơ đồ,

ngoại trừ phần sở hữu của các ngân hàng nước ngoài, sở

hữu chéo giữa các ngân hàng trong nước không có bất kỳ một

lý do chiến lược rõ ràng nào. Tuy nhiên, nhìn kỹ vào cấu

trúc sở hữu và báo cáo tài chính của các ngân hàng thì có

thể thấy <span class="underlined-text">việc sở hữu chéo là để

tạo điều kiện cho vay theo quan hệ cũng như lách các giới

hạn cho vay của NHNN.</span>

<center><img

src="http://danluan.org/files/u1/sub02/tumblr_m9yztrwjpl1qznvd7o1_1280.jpg"

width="600" height="776" alt="tumblr_m9yztrwjpl1qznvd7o1_1280.jpg"

/></center>

<center><a

href="http://24.media.tumblr.com/tumblr_m9yztrWjpL1qznvd7o1_1280.jpg">Bấm

vào đây để xem hình lớn hơn...</a></center>

Bởi vì công ty X sở hữu ngân hàng A mà ngân hàng A lại

sở hữu ngân hàng B nên công ty X có thể vay được ở ngân

hàng B thay vì vay trực tiếp ở ngân hàng A. Một hiện tượng

mới nữa trong các năm gần đây là việc sử dụng ủy thác

đầu tư của các ngân hang trong cơ cấu sở hữu chéo. Trên

thị trường liên ngân hàng, các ngân hàng lớn là nguồn tài

trợ thường xuyên cho các ngân hàng nhỏ hơn, đặc biệt là

các ngân hàng nhỏ thuộc sở hữu của chính các ngân hàng lớn

này. Các ngân hàng nhỏ hơn sử dụng vốn huy động được cho

các công ty ủy thác đầu tư vay như là các quỹ đầu tư, các

công ty quản lý quỹ đầu tư và các công ty chứng khoán. Đa

số các công ty này lại thuộc sở hữu của các ngân hàng.

Phần lớn nguồn vốn này được đưa vào thị trường bất

động sản và thị trường chứng khoán, bao gồm cả các loại

hình giao dịch phái sinh. Việc sụt giảm giá trên các thị

trường này đã và đang tạo nên những khoản đầu tư thua lỗ

đáng kể và những khoản nợ xấu có thể là rất lớn nhưng

khó định lượng chính xác ở các ngân hàng. Bằng chứng rõ

ràng về vấn đề này mới chỉ được thể hiện một cách

tập trung trong một vài ngân hàng nhỏ.

<a

href="http://ub.com.vn/threads/21506-Ma-tran-ve-so-huu-cheo-khu-vuc-ngan-hang-Viet-Nam.html">Vfpress/VELP</a>

<center>________________________</center>

<h2>Rủi ro tiềm ẩn từ sở hữu chéo ngân hàng</h2>

Hiện nay, nhiều ngân hàng đang gặp khó khăn và giá cổ phiếu

rất thấp. Đây là điều kiện thuận lợi cho "mạng nhện"

sở hữu chồng chéo giữa các ngân hàng tiếp tục lan tỏa.

<h2>Lách luật bằng "mạng nhện"</h2>

Luật các tổ chức tín dụng năm 2010 quy định một cổ đông

cá nhân không được sở hữu quá 5% và một tổ chức không

quá 15% vốn điều lệ của tổ chức tín dụng, trước đó tỷ

lệ này lần lượt là 10% và 20%. Tại Thông tư 13/2010/TT-NHNN,

quy định "Tổng mức góp vốn, mua cổ phần của tổ chức

tín dụng và các công ty con, công ty liên doanh, công ty liên kết

của tổ chức tín dụng trong cùng một doanh nghiệp, quỹ đầu

tư, dự án đầu tư, tổ chức tín dụng khác không được

vượt quá 11% vốn điều lệ của doanh nghiệp, quỹ đầu tư,

dự án đầu tư, tổ chức tín dụng khác đó".

Sở dĩ Luật các tổ chức tín dụng và thông tư quy định

giảm tỷ lệ sở hữu cá nhân và tổ chức xuống là nhằm làm

cho ngân hàng có tính đại chúng hơn. Ngoài ra, các nhà quản lý

lo ngại sự mất an toàn của hệ thống do tình trạng sở hữu

chéo hoặc khi một cá nhân hoặc tổ chức sở hữu tỷ lệ

lớn có thể lũng đoạn ngân hàng.

Tuy nhiên, thực tế những người muốn sở hữu tỷ lệ lớn

hơn quy định không khó. Người chủ sở hữu thực sự có thể

không cần đứng tên mà vẫn chi phối ngân hàng thông qua một

người thứ ba. Bên cạnh đó, tình trạng đầu tư "lòng

vòng" giữa các ngân hàng với nhau tạo thành một "mạng

nhện" cũng khá phổ biến. Chẳng hạn một ngân hàng A nào

đó đầu tư vào ngân hàng B, B đầu tư cho ngân hàng C, rồi C

lại đầu tư vào A. Việc đầu tư chéo này có thể công khai

trên sổ sách nhưng cũng có thể là không.

Thực tế, việc tìm thông tin về các tổ chức tín dụng mua

cổ phần của các tổ chức tín dụng khác là điều hết sức

khó. Rất ít ngân hàng công khai tỷ lệ đầu tư vào các tổ

chức tín dụng khác. Những trường hợp công bố chính thức

như Vietcombank, Vietinbank không nhiều. Không những vậy, những

con số cũng có thể chưa phản ánh hết thực tế việc sở

hữu giữa các ngân hàng.

Thuyết minh báo cáo tài chính của ACB cho thấy số tiền đầu

tư vào tổ chức tín dụng khác của ngân hàng này lên tới 950

tỉ đồng, tuy nhiên không ghi rõ đây là những tổ chức nào.

Ngoài ra, ACB còn có số tiền đầu tư dài hạn là 3.144 tỉ

nhưng không cho biết có bao nhiêu tiền đầu tư vào các tổ

chức tín dụng. Có lần một lãnh đạo cao cấp của ACB tuyên

bố là "cổ đông chính của Eximbank" song số liệu chính

thức được biết đến thì ACB chỉ sở hữu 1,04% vốn điều

lệ của Eximbank. Ngoài ra, trong giới tài chính còn cho rằng ACB

đang nắm một lượng khá lớn cổ phần các ngân hàng khác như

Đại Á, Việt Á, Kiên Long, Sacombank, Techcombank...

Năm 2010, vốn điều lệ của Ngân hàng Phương Nam chỉ khoảng

2.500 tỉ đồng, nhưng có con số đầu tư vào tổ chức tín

dụng khác đến thời điểm 31-12-2010 lên tới 595,63 tỉ đồng

(theo thuyết minh báo cáo tài chính 2010). Tuy nhiên, không có chi

tiết là Phương Nam đang đầu tư vào những tổ chức tín dụng

nào.

Như vậy, giữa quy định trong luật và thực tế là một

khoảng cách khá xa. Dù có bị giới hạn về tỷ lệ sở hữu

thì cá nhân và tổ chức tín dụng vẫn có trăm ngàn cách để

lách.

<h2>Những rủi ro từ việc sở hữu chéo</h2>

Giữa năm 2010, ước tính số vốn để các ngân hàng tăng vốn

điều lệ lên mức tối thiểu 3.000 tỉ đồng theo quy định

của pháp luật vào khoảng hơn 30.000 tỉ đồng. Bất chấp sự

khó khăn của thị trường tài chính, cuối cùng tất cả các

ngân hàng cũng đạt được mục tiêu. Tuy nhiên, nhiều chuyên

gia đánh giá số vốn này "không thực chất" do các ngân

hàng sở hữu chéo lẫn nhau hoặc các "ông chủ" dùng tiền

vay để tăng vốn. Hệ quả là vốn điều lệ và vốn chủ sở

hữu của toàn hệ thống tăng mạnh nhưng vốn thực góp lại

không tăng tương ứng. Điều này đồng nghĩa với các hệ số

đo lường độ an toàn của các ngân hàng như CAR, vốn chủ sở

hữu/tổng tài sản... không còn chính xác.

Bên cạnh đó, một rủi ro cần được tính đến là tình

trạng cho vay thiếu kiểm soát có thể tăng mạnh. Chẳng hạn

khi một tổ chức tín dụng lớn chiếm cổ phần chi phối ngân

hàng khác và biến ngân hàng này thành "sân sau" của mình,

họ có thể buộc ngân hàng bị chi phối cấp tín dụng cho

những dự án rủi ro hoặc cho doanh nghiệp có quan hệ thân

thiết. Ngoài ra, không loại trừ trường hợp lãnh đạo của

ngân hàng chi phối lạm dụng quyền lực buộc ngân hàng mà

mình có thể chi phối cấp tín dụng để phục vụ lợi ích cá

nhân.

Một rủi ro khá lớn khác là khi các ngân hàng hình thành một

"mạng nhện" thì sẽ nảy sinh độc quyền nhóm. Liên minh

ngân hàng này có thể đủ sức mạnh để chi phối lãi suất,

tỷ giá và kể cả chính sách. Điều này có thể gây xáo trộn

trên thị trường và thiệt hại cho nền kinh tế.

Tuy nhiên ở một góc nhìn khác, công bằng mà nói, những ngân

hàng nhỏ cũng được hưởng lợi khi ngân hàng lớn đầu tư

vào, tuy nhiên trong những trường hợp như vậy cần phải có

quy định, giám sát chặt chẽ, minh bạch thông tin để hạn

chế những tiêu cực phát sinh.

<a

href="http://www.tin247.com/rui_ro_tiem_an_tu_so_huu_cheo_ngan_hang-3-21916964.html">(theo

Thời báo Kinh tế Sài Gòn)</a>

***********************************

Entry này được tự động gửi lên từ trang Dân Luận

(http://danluan.org/node/14240), một số đường liên kết và hình

ảnh có thể sai lệch. Mời độc giả ghé thăm Dân Luận để

xem bài viết hoàn chỉnh. Dân Luận có thể bị chặn tường

lửa ở Việt Nam, xin đọc hướng dẫn cách vượt tường lửa

tại đây (http://kom.aau.dk/~hcn/vuot_tuong_lua.htm) hoặc ở đây

(http://docs.google.com/fileview?id=0B_SKdt9lFNAxZGJhYThiZDEtNGI4NC00Njk3LTllN2EtNGI4MGZhYmRkYjIx&hl=en)

hoặc ở đây (http://danluan.org/node/244).

Dân Luận có các blog dự phòng trên WordPress

(http://danluan.wordpress.com) và Blogspot (http://danluanvn.blogspot.com),

mời độc giả truy cập trong trường hợp trang Danluan.org gặp

trục trặc... Xin liên lạc với banbientap(a-còng)danluan.org để

gửi bài viết cho Dân Luận!

{kind=link}

{kind=link}

{kind=link}

Không có nhận xét nào:

Đăng nhận xét